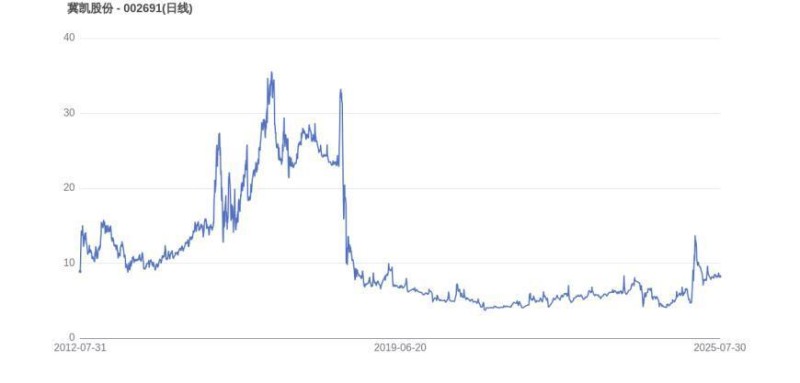

2025年7月31日,迎来上市13周年。这家扎根于石家庄高新区的矿山装备供应商,主营业务覆盖支护机具、安全钻机等矿用机械产品,运输机械以68.91%的营收占比成为核心支撑。从2012年登陆深交所至今,其市值经历从72.36亿元峰值到28.08亿元的剧烈震荡,较峰值蒸发61.19%。这家国家级专精特新“小巨人”在煤炭装备领域深耕的同时,也面临着业绩亏损与市场信心波动的双重考验。

运输机械业务能否扛起增长大旗?

运输机械始终是冀凯股份的业绩支柱。2024年半年报显示,该业务营收占比59.17%,而2020年该数据曾高达68.91%。公司产品线涵盖整铸刮板输送机、单轨吊运输装备等关键设备,其中3D成型整铸装备系列产品具备行业技术壁垒,采用整铸工艺的刮板输送机、转载机等设备能有效提升井下作业效率。但技术优势尚未完全转化为市场竞争力——2024年前三季度营收同比下滑11.24%,运输机械业务收入出现萎缩迹象。

产品结构单一化问题逐渐显现。除运输机械外,安全钻车、支护机具等业务贡献率均低于20%。尽管公司开发出防爆柴油机智能搬运机器人等创新产品,但2023年明确表示“机器人相关收入对短期业绩影响有限”。对于年营收不足4亿元的企业而言,过度依赖单一业务线的风险正在加剧。

亏损困局何时破解?

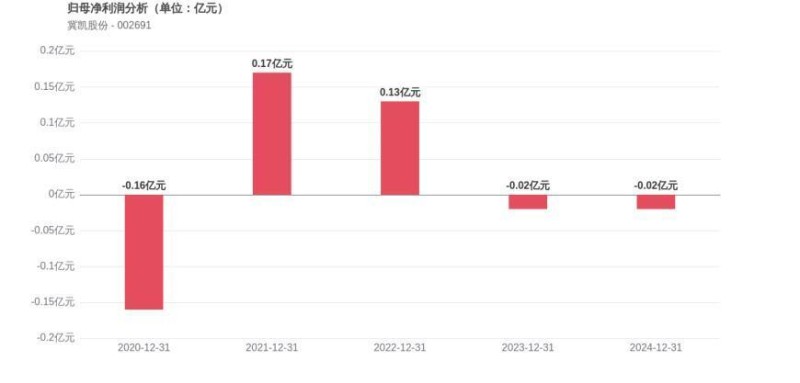

冀凯股份的财务报表始终笼罩在亏损阴影之下。2020年归母净利润-0.16亿元,2024年收窄至-0.02亿元,2025年一季度亏损再度扩大,亏损额达1639万元。令人关注的是,研发投入与产出效率失衡。作为国家知识产权示范企业,公司持续投入智能化、自动化技术研发,钻锚机器人、AI智能深孔钻车等产品已进入应用阶段。但2024年前三季度管理费用同比增加23%,研发转化周期过长导致投入产出比低于行业平均水平。在煤炭装备智能化转型浪潮中,技术储备尚未形成规模化的利润增长点。

市值缩水61%暴露哪些深层矛盾?

资本市场用脚投票的背后,是冀凯股份战略定位的模糊性。2017年市值达到72.36亿元峰值时,恰逢煤炭行业供给侧改革带来的设备更新红利。但随着行业周期转向,企业未能及时开辟第二增长曲线。虽然布局机器人、3D打印等概念,但相关业务收入占比仍不足5%,概念炒作与实质业绩形成巨大落差。

区域竞争优势面临挑战。作为河北省重点装备企业,公司享受京津冀协同发展政策红利,但在智能化矿山建设领域,、等龙头企业的市场份额挤压加剧。出口业务虽扩展至澳大利亚、俄罗斯等市场,但海外收入占比不足15%,国际认证(如CE认证)尚未形成足够竞争力支撑。

冀凯股份上市13周年的历程,映照出的是在周期性行业中“专精特新”企业面临的典型挑战。其核心业务运输机械虽具技术亮点,但占比过高带来的结构性风险、持续亏损暴露的经营效率瓶颈、以及市值大幅缩水折射的战略定位模糊,构成了企业转型突围的三大核心拷问。

本文源自:金融界

作者:星海